안녕하세요. 규니입니다.

어느새 2024년의 12달이 끝나버렸네요. 참 다사다난했던 2024년이었는데요.

목숨을 잃을뻔한 사고부터, 유튜브 방송 출연까지 다이나믹한 2024년이었습니다.

특히나 12월에는 한달 내내 독감으로 일상 생활이 불가능할 정도였습니다.

2025년에는 무엇보다도 저와 지니 모두 건강했으면 좋겠습니다.

새해 복 많이 받으세요^^.

지난 편 바로가기 ☞

[주식/연금저축펀드] - [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 11월 결산)

[연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 11월 결산)

안녕하세요. 규니입니다.이번달에는 갑자기 날이 너무 추워졌네요. 또 이번주에는 엄청난 폭설로 경기남부가 삿포르가 되어버렸네요.오늘도 지난 11월을 돌아보며 연금저축펀드 11월 결산을 시

kyuny-jinny.tistory.com

1. 24년 12월 추가 매수 현황

| 2024년 12월 연금저축펀드 매수 | 자산 운용사 | 매수 현황(주) |

| S&P500 | ACE | - |

| RISE | 11주 | |

| 나스닥100 | ACE | - |

| RISE | 10주 | |

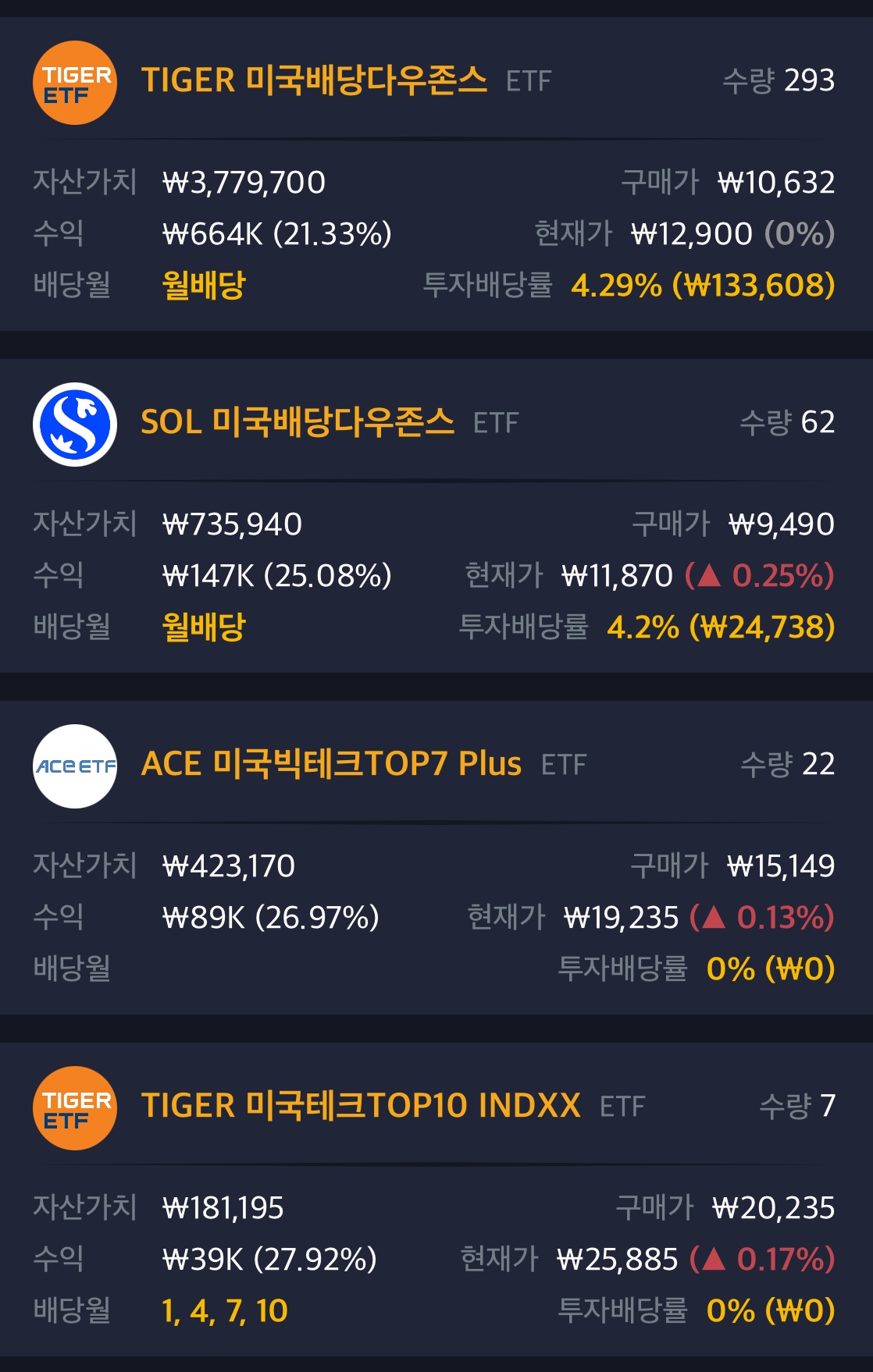

| 미국배당다우존스 | TIGER | - |

| SOL | - | |

| 빅테크 (배당 재투자 / 공모주 수익금 투자) |

ACE 미국빅테크TOP7 Plus | 1주 |

| TIGER 미국테크TOP10 INDXX | - |

- 이번달은 연금저축펀드 납입 금액 자체가 조금 적습니다. 이미 규니 계좌에서 세액공제 한도인 600만원을 11월에 끝냈기 때문인데요. 그렇기 때문에 지니 계좌에만 추가납입을 하고 규니 계좌로 들어갈 돈은 IRP퇴직연금으로 납입해 세액공제 효과를 극대화 했습니다.

- 또 이번 달에는 연금저축펀드 계좌의 배당금이 거의 없었습니다. 그래서 남은 짤짤이로 ACE 미국빅테크TOP7 Plus를 딱 한 주 밖에 매수하지 못했네요.

- SCHD는 조정을 크게 받았지만 원달러 환율이 많이 오르는 덕분에 -2%정도로 한달을 마감했네요. 또 나머지 종목들은 12월에 엄청난 랠리를 보였습니다. 트럼프 당선 이후 관련 주식들의 급등과 기대감으로 상승하였으며 크리스마스 이후로 조정을 보이며 한달을 마무리했네요.

2. 12월 31일 장마감 연금 계좌 현황

| 연금저축펀드 | 총 평가 | 총 입금 | 총 손익 (배당 포함) |

절세혜택 포함 (총 200만원) |

| 24년 10월 | 26,193,095원 | 21,037,259원 | +5,155,836원 | +7,155,836원 |

| 24년 11월 | 28,424,210원 | 21,982,508원 | +6,441,702원 | +8,441,702원 |

| 24년 12월 | 30,498,580원 | 22,435,808원 | +8,062,772원 | +10,062,772원 (약 +43.5%) |

- 이번달에는 다른 것보다도 환율의 효과가 참 컸는데요. 원달러 환율이 5% 가량 상승했습니다. 물론 이또한 일시적인 현상으로 빠질 때는 온갖 이유를 들며 1300원대로 회귀하겠지만, 장기적인 측면에서는 대한민국의 국가 성장률보다 미국의 국가 성장률이 더 높기 때문에 야금야금 원달러 환율이 하방을 높이며 평균치를 높여나갈 것입니다. 그렇기 때문에 30년 뒤의 생활비인 연금저축펀드의 경우, 환헷지 ETF보다는 환노출 ETF가 더 좋은 선택이라 생각됩니다.

3. 정리

- 지난 달에 새로 만들어둔 한국투자증권 IRP퇴직연금 계좌에 야금야금 돈을 넣어보았습니다. 연금저축펀드나 ISA, 위탁계좌는 이제 어느정도 금액이 커지니 돈이 들어가도 하루의 등락보다 적어, 들어가도 나와도 테가 안나 재미가 조금 떨어졌습니다. 그런데 IRP퇴직연금 계좌를 새로이 운용하다보니 한 주 한 주 모으는 재미가 쏠쏠합니다. 처음 주식을 샀을 때 생각이 나기도 하고 참 재밌습니다. 아마 2025년에는 세액공제 한도인 300만원을 꾹꾹 눌러 담지 않을까 싶습니다. 이 계좌 또한 나스닥이 많이 빠졌지만 원달러 환율의 상승으로 커버가 된 모양새입니다.

- 12월 말경, 지니와 함께 2024년 연말정산 환급금은 어느 정도가 될까 엑셀로 모의 계산을 해봤습니다. 카드 사용액 등을 정확하게 적지 않아 애매한 부분이 있지만 대략적으로 부부합산 360만원 정도의 환급금이 발생할 듯 합니다. 이 돈은 어디로 가야할까요? 바로 연금계좌입니다. 연금계좌에 돈을 납입해서 세금을 많이 줄였습니다. 그런데 이 돈을 다 소비해버리면 돈을 번 게 아니죠. 그래서 환급금이 들어오면 제 계좌와 지니의 연금저축펀드 계좌에 180만원씩 일시납을 하고 곧장 S&P500과 나스닥100 ETF를 매수할 예정입니다. 그러면 남은 420만원씩의 한도는 월35만원씩이면 충분하겠네요.

- 연금저축펀드 및 IRP퇴직연금의 묘미는 과세이연&장기투자도 있지만... 이렇게 매년 받는 세액공제 혜택 금액을 재투자함으로써 돈으로 돈 먹기를 실천할 수 있다는 것입니다. 여러분도 연말정산 환급금을 13월의 월급이라며 다 소비하지 마시고 연금계좌에 재투자하시기를 추천드립니다. (그리고 13월의 월급이어도 저축하셔야죠^^)

새 해에는 더 건강하시고 행복하셨으면 좋겠습니다. 행복합시다.

'주식 > 연금저축펀드' 카테고리의 다른 글

| [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 11월 결산) (4) | 2024.11.30 |

|---|---|

| [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 10월 결산) (15) | 2024.11.01 |

| [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 9월 결산) (2) | 2024.10.01 |

| [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 8월 결산) (5) | 2024.08.31 |

| [연금저축펀드] 평범한 직장인 부부의 연금 준비(24년 7월 결산) (0) | 2024.08.02 |

댓글