안녕하세요. 규니입니다.

어느새 10월이 지나 11월이 시작되는 지점에 와있습니다. 이상하게도 유독 10월이 끝나면 한 해가 끝난 것 같은 느낌이 듭니다. 지난 한달을 되돌아 보며 앞으로 남은 2024년은 어떻게 보낼지도 생각을 나누어보겠습니다.

지난편 바로가기 ☞

[주식/중개형ISA] - [ISA] 평범한 신혼부부의 적립식 투자일지(24년 9월)

[ISA] 평범한 신혼부부의 적립식 투자일지(24년 9월)

안녕하세요. 규니입니다.이번 9월에는 몇 년동안 기다려왔던 미국의 '금리인하'가 드디어!! 시작되었습니다.금리 인하가 시장에 어떤 영향을 주었는지, 앞으로 살펴봐야 할 내용들은 무엇이 있

kyuny-jinny.tistory.com

1. 24년 10월 매수 현황

| 2024년 10월 ISA계좌 매수 | 자산 운용사 | 매수 현황(주) |

| S&P500 | ACE | - |

| RISE | 34 | |

| 나스닥100 | ACE | - |

| RISE | 54주 | |

| 미국배당다우존스 | TIGER | 30주 |

| SOL | - | |

| 빅테크 (배당 재투자) |

ACE 미국빅테크TOP7 Plus | 1주 |

| TIGER 미국테크TOP10 INDXX | 8주 | |

| 원화 RP (4.5%) | - | 22,000,000원 |

- 이번 달에는 한 차례 적립 매수를 하고 매수를 쉬었습니다. 시장에 대한 뷰가 바뀌어 매수를 멈추었다기보다는... 너무 허접(?)한 이유이지만, "올해 주식을 너무 많이 샀어! 그리고 그냥 연말까지는 주식 안보고 쉬고 싶어!"라는 마음으로 올해 매수를 멈추었습니다. 또 굳~이 뷰를 따지자면, 미국 대선이 며칠 내로 다가온 지금, 엄청난 변동성을 굳이 신경쓰고 싶지 않아서 손을 떼었다...! 라는 게 맞을 듯 합니다. 물론 증시가 많이 빠진다면 현금을 주식으로 더 바꾸겠지만, 여기에서 더 올라간다고 해서 아쉬워하지는 않으려고 합니다.

- 지난 10달을 돌아보며 지니와 얘기를 해본 결과,

Case1) 현상유지: 현재 수준에서 연말까지 횡보하는 경우 -> 이미 올해 먹을만큼 먹었다.

Case2) 더 오를 경우: 이미 먹을만큼 먹었는데, 더 먹으니 뭐 좋네.

Case3) 떨어질 경우: 줍줍 기회? 나이스!

라는 결론을 도출했고, 현생에 더욱 집중하기로 했습니다. 또 ISA 계좌 한도가 각각 1,100만원씩 남아 91일짜리 4.5% RP에 넣어두었습니다. 이자만 받아도 나쁘지 않다!

- 또 일반계좌에서는 특판 발행어음으로 181일짜리를 1억원 매수했습니다. 급락에 대비한 총알은 따로 마련해두었기에 발행어음은 웬만해서는 깨지 않겠지만, 혹시나 모르는 상황을 위해 발행어음을 한덩어리로 사지 않고 1,000만원씩 10조각을 으로 매수했습니다. 발행어음과 관련해서는 별도의 글에서 한번 다뤄보겠습니다.

2. 24년 10월 계좌 현황

| ISA계좌 | 총 평가 | 총 입금 | 총 손익 (배당 포함) |

| 24년 8월 | 95,004,905원 | 90,000,000원 | +5,004,905원 |

| 24년 9월 | 100,953,945원 | 96,000,000원 | +4,953,945원 |

| 24년 10월 | 131,656,545원 | 120,000,000원 | +11,656,545원 |

- 이번 달에 ETF를 매수한 금액은 2,000,000원 뿐이지만 원화 RP를 22,000,000원 매수했기 때문에 총 24,000,000원을 그냥 ISA계좌에 넣어버렸습니다. 더리치 어플에서는 표기가 되지 않지만 원화 RP가 약 46,000원의 이자를 만들어 냈네요!

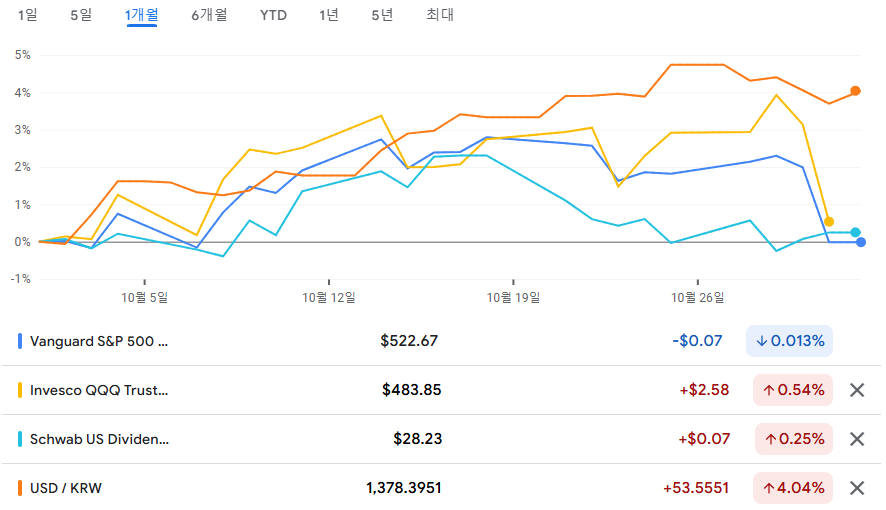

- S&P500의 경우 사실상 보합을 유지하는 한달이었고 나스닥과 SCHD도 큰 변화가 있지는 않았던 한달입니다. 그러나 그 내용을 살펴보면 10월 말까지 열심히 오르다가 10월 마지막 2거래일을 연속으로 내려꽂으면서 지난 한달을 돌려버린 형국인데요. 저도 정확히 기억이 나지는 않지만(계좌의 평가 금액을 매번 확인하지는 않음.) 이번 주에 한 500만원이 빠진 것 같습니다.(타 계좌 포함)

- 그럼에도 불구하고 계좌의 평가 손익은 지난달 500만원에서 약 1200만원까지 쭉 올라왔는데요. 그 비결은 바로,,, 환율의 상승!! 미국의 50BP인하가 다소 성급했다라는 시장의 컨센서스와 함께, 미국의 견조한 고용과 소비, 아직 바닥 수준의 실업율에 향후 금리 인하의 속도가 예상보다 늦어질 수 있다는 관점이 시장에 퍼졌습니다. 이에 따라 미국 국채금리는 다시 고개를 들었고 환율은 크게 상승했습니다. 미국의 기준금리 변화에 대한 관점 뿐만 아니라 중동 이슈, 우크라이나 이슈로 안전자산인 달러의 수요가 오른 점도 영향이 있었습니다.

3. 정리

- 제가 좋아하는 ETF 3인방의 지난 5년간의 성과입니다. 뭐 VOO QQQ SCHD의 성과는 이제 그러려니 합니다.(와중에 배당금까지 생각하면..) 오히려 눈이 간 것은 바로 원달러환율인데요. 지난 5년간 원달러 환율이 18.53% 올랐습니다. 연복리로 약 3.5%의 상승을 한 것인데요. 이 부분에서 저는 두가지 부분에 집중했습니다.

1) 원달러 환율의 뉴노멀

- 환율은 각 국 중앙은행의 통화정책에 따라 결정되기도 하지만, 해당 국가의 신용도, 성장성 등이 종합적으로 고려되는 것입니다. 지난 5년간 지속적으로 환율이 상승했다라는 점에서 기존의 환율에 대한 노멀을 깨고 뉴 노멀이 펼쳐지는 것이 아닌가 싶었습니다. 안타깝게도 한국의 성장성보다 미국의 성장성이 더 크고 안정성 또한 당연히 미국의 달러가 더 좋기 때문에 장기적으로도 환율은 올라갈 것이라 생각됩니다. 이에 따라 K-ETF를 사시는 분들도 장기로 가져가신다면 환노출형 상품이 좋을 듯 합니다.

2) 원화는 화폐가치의 하락 x 환율 하락 두배로 녹네?

- 나는 미국 살거 아니니까 상관없어~ 라고 생각할 수도 있지만, 달러는 우리의 삶에 녹아있습니다. 달러의 가치는 석유의 가치, 물가에 연결됩니다. 내가 미국여행을 가지 않아도, 해외직구를 하지 않아도 내 삶에 영향을 줍니다. 그런 측면에서 원화는 인플레이션에 의해 한번 가치가 녹고, 원달러환율에 의해 한번 더 녹게 됩니다. 원화를 가만히 쥐고 있거나, 원화 예금만 들고 있다면 환율의 변화에 한번 더 두들겨 맞게 될 것이라는 생각이 듭니다.

- 환율이 오르니까 주변의 친구들이 묻습니다. "규니야 환노출 팔고 환헷지로 상품 바꿀까?", "규니야 환율 고점 같으니까 우선 빼볼까?". 어떤 마음인지 압니다. 사실 저도 그런 생각이 자꾸만 머릿 속을 스칩니다. 그런데요, 며칠 전까지만 해도 기준금리가 내려갈 거니까... 환율이 1200원대로 회귀할 것이라고 했습니다. 그런데 1400원을 다시 터치할지 누가 알았겠습니까. 그래서 저는 가급적 예측을 멈추고 그냥 시장의 파도에 몸을 맡기기로 했습니다. 내 돈은 시장의 파도에 던져두고.. 항상 그렇듯 현생을 열심히 살아가는게 우리가 살아남을 수 있는 좋은 방법이지 않을까 생각합니다.

오늘도 이렇게 글을 마칩니다. 추워지는 11월, 몸은 움츠러들어도 마음은 더욱 풀리는 한달이 되었으면 합니다! 행복하세요!

'주식 > 중개형ISA' 카테고리의 다른 글

| [ISA] 평범한 신혼부부의 적립식 투자일지(24년 12월) (6) | 2025.01.01 |

|---|---|

| [ISA] 평범한 신혼부부의 적립식 투자일지(24년 11월) (3) | 2024.11.30 |

| [ISA] 평범한 신혼부부의 적립식 투자일지(24년 9월) (6) | 2024.10.01 |

| [ISA] 평범한 신혼부부의 적립식 투자일지(24년 8월) (9) | 2024.08.31 |

| [ISA] 평범한 신혼부부의 적립식 투자일지(24년 7월) (1) | 2024.08.02 |

댓글